お年玉から始めるお金の教育 の続きを実践しました~!

お年玉を持って、子供たちと一緒に近所の銀行へ🏦

子供が同行しなくても親が代理で子供名義の口座を開設することはできますが、子供たちは銀行に行ったことがなかったので、この機会に一緒に行って口座を開設してきました。

・子供の本人確認書類(今回は、健康保険証)

この銀行では、顔写真のない本人確認書類の場合、キャッシュカードの受け取り(郵送)で、本人確認が完了するとのこと

・親の本人確認書類

住所が子供の本人確認書類と一致していること

・印鑑

一緒に行きましたが、書類を記入するのはすべて親でした💦 最後、入金金額を記入するところだけ、子どもが記入しました!

間違えないように、ちょっと緊張しながら、書いてました。そして、お年玉を窓口の方に渡し、入金です😀

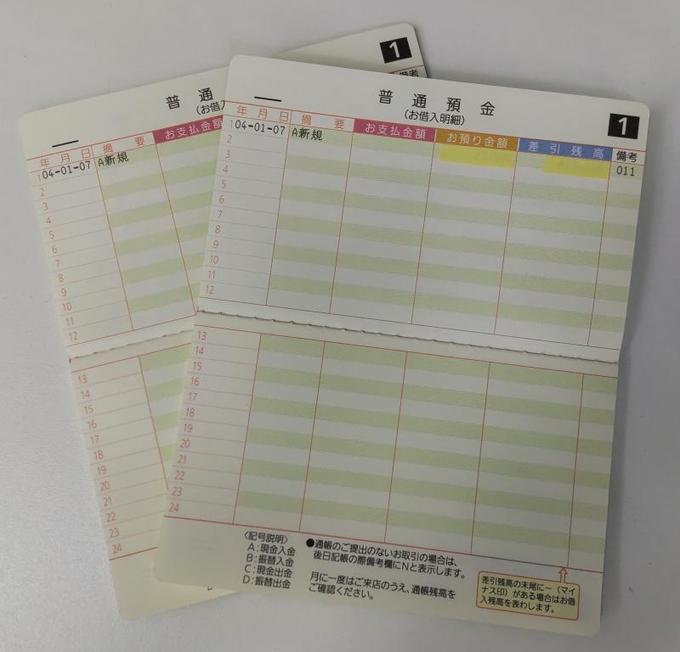

自分の名前の通帳をもらって、嬉しそうな子供たち😆😆残高を確認し、高校卒業までにどれだけ貯められるかなぁとニンマリしてました❗

今回2人分の口座開設をしましたが、1時間ほどかかりましたよ。

こどもたちは、小さなころからゲームやスマホを親世代の私たちよりも早く使いこなせています。なので、きっと、キャッシュレス決済も違和感なく受け入れていくのだと思います。

しかし、お金はどこから来て自分のスマホに入ってくるのか、小さいうちからしっかりと教える必要があるのだなと感じました。

今回は、通帳を作成しましたが、銀行では通帳を持たないインターネット支店を勧められました。その場合、ATMで入金した後は、スマホで残高を確認することになります。そうなると、すでに現物はありません。

ますます私たちが思う現実味がなくなっていくのですが、これからは、これが当たり前になっていくのですね😅

口座開設を待っている間、子供たちとお年玉の使い道について話し合いました。

欲しいものに向かってお小遣いを貯めている子供たちは、お年玉については「大きくなったら使いたいから」とほとんどを貯金して、手元には少しだけ置いておきたいという意見でした。

「また、お手伝いがんばるよ!」と娘❤

銀行からの帰り、買い物に行きましたが、なんとPayPayが使えないお店だったため😓、ステップ5は、次のレポートでご報告します!