前回はファイナンシャルプランナー(FP)の丹羽誠さん(富山市)に、プリペイドカードでお小遣いを渡す方法を紹介してもらいました。

今回は、その際の親の心構えや注意点について、教わります。

「親は子どもに任せて口出ししない。失敗から学ばせてあげてください」。丹羽さんが最も強調するのは、我慢すること。はじめのうちは、子どもは月の早い時期にたくさんの物を購入し、後でお金が足りなくなってしまうかもしれません。それでも、親はぐっとこらえて見守りましょう。

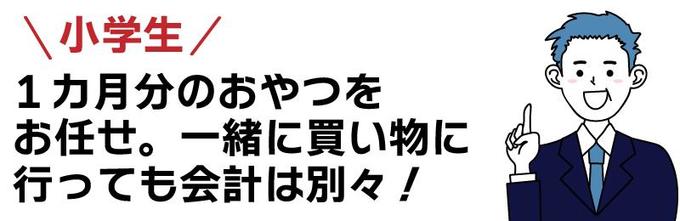

お小遣いの使い道は、年代によって変化します。小学校低学年の子どもの場合、例えば、千円をチャージしたプリペイドカードを渡し、1カ月分のお菓子やジュース代としてやりくりさせてみましょう。「親子で買い物に行っても会計は別々に」とアドバイスします。

お金にまつわる会話も積極的にしてください。すると、物の流通や経済について考えるきっかけになります。例えば、「同じ商品でもコンビニよりスーパーの方が安いことがあるね。どうしてかな?」と問い掛けるのもいいですね。

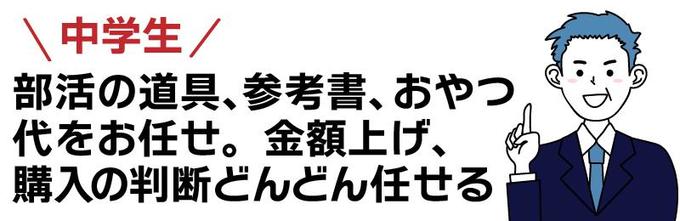

学年が上がるにつれて、おこづかいの金額は上げます。中学生になると、身の回りの物を購入するかどうかの判断を子どもにどんどん任せていきます。

例えば、1万円分をプリペイドカードにチャージして渡し、1カ月間、学校の部活動で必要になる道具や参考書、友人へのプレゼント代、おやつ代などをまかなわせます。「購入を我慢しなくてはならない場面がある一方で、お金をためることで欲しい物を手に入れることができます。このような体験を通し、お金の管理方法を学んでいきます」と説明します。

子どもが高校生になると、高価な物を欲しがる場合もあるでしょう。そのときは、お金を貸すことも検討してみてください。注意すべき点は「子どもが欲しがっている物が、親がお金を貸してまで買うに値するか見極めること」。子どもにプレゼンをさせるのも一つの手です。

お金を貸すことを決めたら、返済の回数もきちんと話し合います。お金を借りる経験が、大人になり、貸し借りのトラブルを回避することにつながります。

プリペイドカード式お小遣いのポイントをお伝えしてきましたが、ここからは、1カ月に渡す金額について考えましょう。 丹羽さんは一つの目安として次の金額を提案します。 ただし「習い事の数や趣向など、子どもによって事情は異なるため、親子で相談して金額を決めてください」とアドバイスします。

掃除や洗濯などの家事をある程度、しっかりと任せられるようになる中学生からは、お手伝いの対価としてお小遣いを与える方法もいいでしょう。「子どもに、会社で働くサラリーマンを体験させるつもりで」と話します。

お小遣いは、親が稼いだ給料から生活費やローンを差し引いた額から捻出されるものです。自分のお小遣いが、どこから出ているかを意識させ「お父さんとお母さんがしっかり働いて収入を得るために、何をしてくれる?」と、子どもに問い掛けてみましょう。

こうすることで、お手伝いを通して、間接的ではあっても、自分も家計を支える一員であることを自覚することができます。また家計全体のことを考えさせることで、お金の大切さを実感するはずです。

丹羽さんは「日々のお小遣いを通し、子どもが自分で考えて行動する力を身に付けることで、自立した大人に成長できる」と語ります。子どものうちは、「小さな失敗」をしても構いません。その経験が、将来、大人になって金銭トラブルに巻き込まれるなど「大きな失敗」を防ぐことになります。

子どもとお金の話や、やり取りをすることに、抵抗感がある人もいるかもしれません。しかし「お小遣いは親子のコミュニケーションツールになる。子どもの消費行動により、興味がある分野を知ることができ、会話のきっかけになりますよ」と話します。

1989年上智大学法学部卒業後、大手証券会社に入社、その後会計事務所にうつり、資産税(相続税・贈与税・譲渡税)を中心とした経営者・資産家の税務相談・会計業務にたずさわる。また、医業専担者として、病院・診療所の会計指導・医療法人の設立やM&A案件を主導する。2001年より会計事務所系コンサル会社取締役、2010年より代表取締役として、ファイナンシャルプランニング、経営コンサルティングを行い、2018年、㈲ライフプラン研究所(キャッシュフローコーチ富山)2代目所長に就任。2019年4月から金融広報アドバイザー。